Risico is overal tijdens het internationale transport. Of u nu standaardcontainers of overmaatse projectlading van miljoenen dollars naar Afrika verzendt, begripLadingverzekeringis niet optioneel; het is een cruciaal onderdeel van de beveiliging van de toeleveringsketen.

Wat dekt de vrachtverzekering precies? Hoe kies je het juiste beleid? Wat gebeurt er als er een claim ontstaat? In deze uitgebreide gids legt SPEED INT'L alles uit wat u moet weten over zee- en vrachtverzekeringen.

Een verzekeringspolis fungeert als een ‘risicokaart’, waarin gedetailleerd wordt aangegeven wie gedekt is, wat gedekt is en de uitsluitingen. Een standaard vrachtverzekeringscontract omvat:

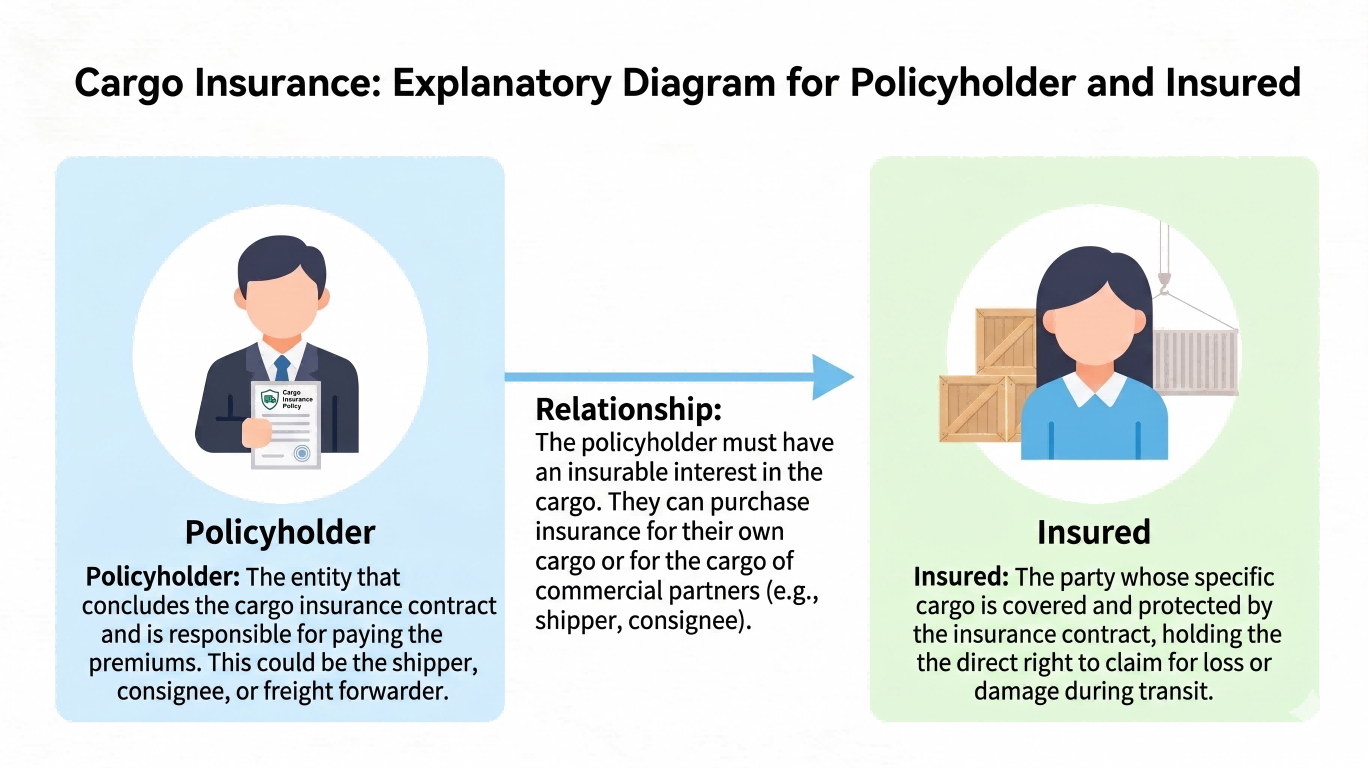

DeVerzekeringnemeris de entiteit die het contract ondertekent en de premie betaalt. DeVerzekerdis de entiteit waarvan de financiële belangen worden beschermd en die het recht heeft om schadevergoeding te vorderen na een ongeval.

Bij B2B-vrachtverzekeringen is de verzekerde doorgaans de onderneming die eigenaar is van de vracht (de verzender of de ontvanger).Let op: Uitbetalingen van claims worden strikt gedaan via zakelijke bankrekeningen, niet aan particulieren.

Figuur 1: De relatie tussen verzekeringnemer en verzekerde.

De twee meest voorkomende internationale zeeverzekeringsclausules zijn:

Instituut voor vrachtclausules (A) - "Alle risico's":

Biedt de breedste dekking. Het dekt alle risico's van verlies of beschadiging van de goederen, minus specifieke uitsluitingen. Ideaal voor de meeste nieuwe, hoogwaardige commerciële goederen en projectlading.

Instituut Ladingclausules (C) - "Basisrisico's":

Biedt een beperkte dekking voor benoemde gevaren (bijvoorbeeld grote rampen zoals brand, zinken en kantelen). Vaak gebruikt voor tweedehands goederen, grondstoffen of specifieke binnenlandse doorvoertrajecten.

Het verzekerde bedrag is de basis voor de premieberekening en de maximale uitkering.

Als uw lading beschadigd aankomt, kan het nemen van de verkeerde stappen uw claim ongeldig maken. Volg dit protocol:

Om het claimproces te versnellen, bereidt u de volgende volledige documentatie voor:

Vrachtverzekering is niet zomaar een regelitem; het is een essentieel onderdeel van professioneel risicobeheer. Als u de kleine lettertjes begrijpt, worden uw B2B-resultaten beschermd. Als gecertificeerd NVOCC biedt SPEED INT'L deskundige begeleiding bij het beveiligen van uw heavy lift en commerciële zendingen naar Afrika.

Ontvang een offerte voor veilige verzending